{kind=link}

Налоговый вычет за обучение: как вернуть деньги, потраченные на образование

Содержание

По НК РФ граждане, у которых перечисляется часть денежных средств с зарплаты в НДФЛ, могут вернуть процент от потраченных денег на обучение. Такая операция называется налоговым вычетом. Размер возврата составляет 13% от суммы потраченных денег на образовательные услуги.

Что такое налоговый вычет с допобразования?

«Налоговый вычет — это часть официального дохода гражданина, которая освобождена от взимания подоходного налога (НДФЛ). Либо, если налог уже уплачен, то эта сумма возвращается от государства обратно в случае документального подтверждения права на вычет».

Марина Удинцева, «Налоговый вычет. Пошаговая инструкция», 2022.

Процедура аналогична возврату денежных средств с обучения для опекунов студентов (регламентируется статьей 219 НК РФ). Однако в этом случае льгота предоставляется работающим специалистам, которые прошли обучение по программам дополнительного профобразования.

Экономика и бухгалтерский учет: профессиональная переподготовка

- Срок обучения: от 1,5 месяцев

- Выдаваемый документ: Диплом

- Тип обучения: Дистанционно

МВА Экономика с квалификацией Master of Business Administration в экономике: профессиональная переподготовка

- Срок обучения: от 1,5 месяцев

- Выдаваемый документ: Диплом

- Тип обучения: Дистанционно

Бухгалтерский учет, анализ и аудит: повышение квалификации

- Срок обучения: от 1 недели

- Выдаваемый документ: Удостоверение

- Тип обучения: Дистанционно

Получить налоговый вычет можно после курсов подготовки в государственных или коммерческих учебных заведениях по программам:

-

профессиональной переподготовки;

-

обучения рабочей специальности;

-

повышения квалификации.

Процедура возможна, если граждане проходят курсы подготовки по собственной инициативе и оплачивают подготовку из своего кармана (учатся не от организации).

Designed by Recraft

Designed by Recraft

Как получить налоговый вычет после обучения?

Для возврата денежных средств после курсов дополнительного образования, специалисту необходимо обратиться в налоговую службу со следующими документами:

-

справка о доходах за год из бухгалтерии в организации (2-НДФЛ);

-

чеки или платежные документы, подтверждающие оплату услуг;

-

копия договора на оказание образовательных услуг;

-

реквизиты счета для перевода налогового вычета;

-

копия лицензии учебного заведения;

-

свидетельство ИНН — при наличии;

-

копия паспорта.

Вернуть денежные средства можно в течение 3 лет с момента подписания договора на обучение.

Возможен вариант подачи документов через работодателя. Организация самостоятельно направит необходимые документы. Однако в таком случае специалист не получит возврат денежных средств, а будет получать заработную плату в полном размере (без удержания подоходного налога) до момента выплаты 13% от затраченной суммы.

Сколько средств можно вернуть?

Необходимо учитывать, что в НК РФ установлена максимальная сумма ежегодных расходов на обучение, при которых возможен возврат 13% от суммы. Выплаты ограничиваются затратами на образование в размере до 120 000 рублей в год. При такой сумме максимальный вычет составляет 15 600 рублей. Получить больший размер выплат не получится даже при затратах свыше 120 тысяч рублей.

Генетика: профессиональная переподготовка

- Срок обучения: от 1,5 месяцев

- Выдаваемый документ: Диплом

- Тип обучения: Дистанционно

Акушерское дело (СМП): повышение квалификации

- Срок обучения: от 1 недели

- Выдаваемый документ: Удостоверение

- Тип обучения: Дистанционно

Эстетическая косметология (косметолог): профессиональная переподготовка

- Срок обучения: от 1,5 месяцев

- Выдаваемый документ: Диплом

- Тип обучения: Дистанционно

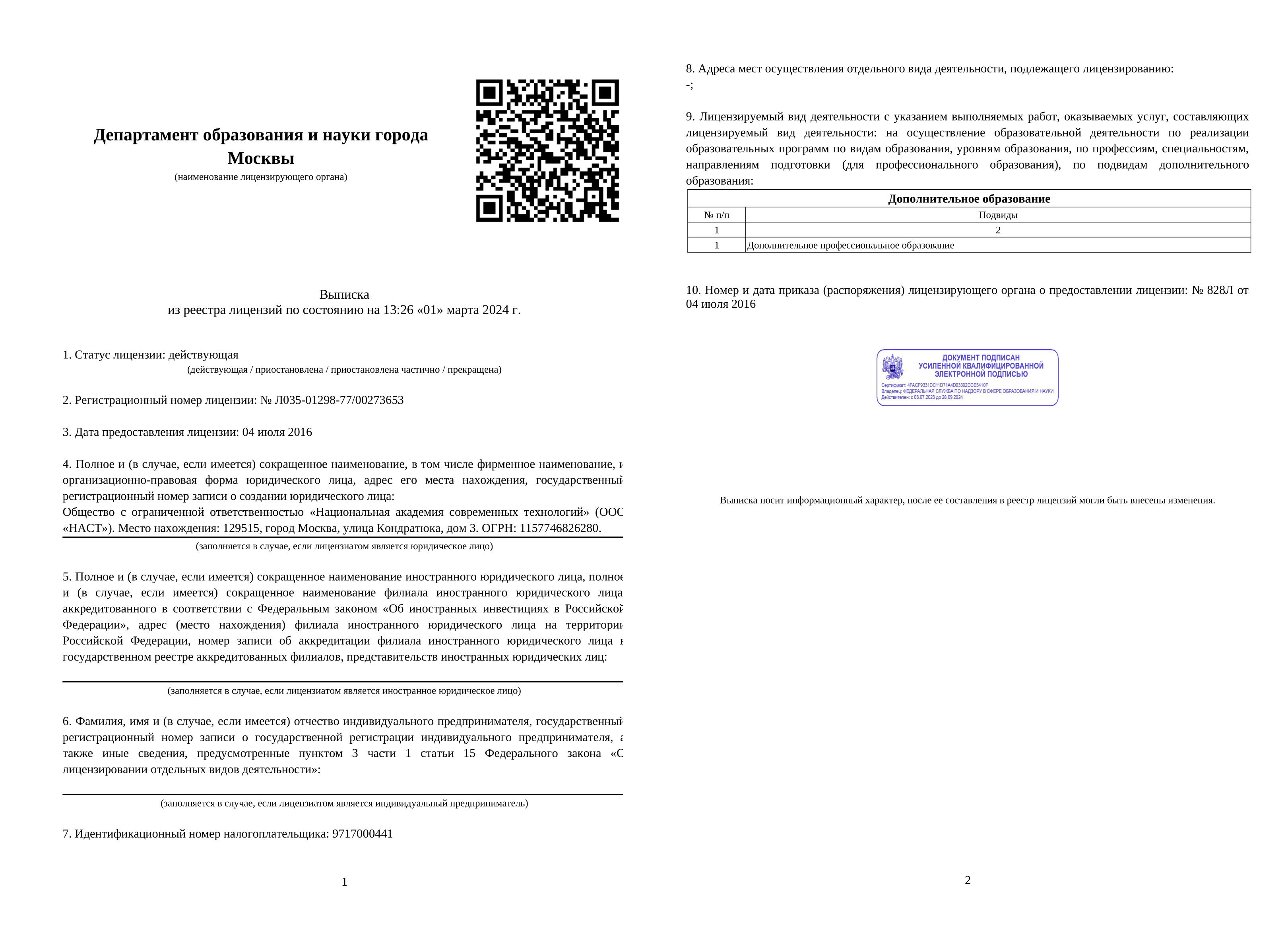

За какие курсы можно получить вычет в «НАСТ»

«НАСТ» — это лицензированный образовательный центр, который предлагает широкий спектр программ профессиональной переподготовки и повышения квалификации. Ключевое слово здесь — «лицензированный». Это обязательное условие для получения вычета.

Какие именно программы в «НАСТ» подходят под вычет

Практически любые программы, по итогам которых вы получаете диплом или удостоверение установленного образца:

-

Профессиональная переподготовка (например, чтобы получить новую специальность).

-

Повышение квалификации (короткие курсы для углубления знаний в своей области).

-

Курсы по освоению конкретных профессиональных навыков (работа в специализированных программах, digital-профессии, ремесленные специальности и так далее).

Получить вычет можно только за те годы, когда производилась оплата. При этом неважно, в каком году вы фактически начали или закончили обучение.

Статья написана с использованием:

Часто задаваемые вопросы

-

Какой размер вычета и сколько денег я смогу вернуть на руки?

Расчет идет от суммы, потраченной на обучение, но есть важные ограничения.

Максимальная сумма расходов за год, с которой можно получить вычет, составляет 120 000 рублей. Сюда же входят и другие социальные вычеты (например, на лечение, кроме дорогостоящего).

Размер вычета — это 13% от ваших расходов. То есть, государство возвращает вам уплаченный вами же НДФЛ.

Пример: Вы потратили на обучение за год 100 000 рублей. Вы можете вернуть 13% * 100 000 ₽ = 13 000 рублей. Если вы потратили 150 000 рублей. Вернуть вы сможете 13% от максимальных 120 000 ₽, то есть 15 600 рублей.

Поэтому, максимум, что можно вернуть за один календарный год — 15 600 рублей (13% от 120 000 ₽).

-

Какое нужно образование? Подойдет ли автошкола, курсы английского, повышение квалификации?

Да, подойдет практически любое образование, главное, чтобы у образовательного учреждения была действующая лицензия.

Вычет можно получить за:

-

Обучение в вузе (включая магистратуру и аспирантуру).

-

Обучение в техникуме, колледже.

-

Обучение в автошколе.

-

Курсы иностранных языков, программирования, дизайна, бухгалтерского учета и так далее.

-

Обучение в детских садах, школах, кружках для ваших детей.

-

Курсы профпереподготовки.

-

Повышение квалификации.

Неважно, государственное это учреждение или частное. Главное — проверить наличие лицензии.

-

-

За какой период можно вернуть деньги? Я учился/оплачивал учебу 3 года назад.

По налогам есть срок исковой давности. Вы можете вернуть деньги за последние 3 календарных года.

Пример: Сейчас 2025 год. Вы можете подать декларации и вернуть деньги за 2024, 2023 и 2023 годы.

Если вы оплатили обучение в 2020 году, вернуть за него деньги уже нельзя (срок истек в конце 2023 года).

Подавать декларацию нужно в году, следующем за годом оплаты. За оплату 2023 года декларацию подают в 2024-м.

-

Что делать, если у меня нет официальной зарплаты («серая» зарплата) или я работаю как ИП/самозанятый?

Это ключевое ограничение. Право на вычет есть только у тех, кто официально работает и платит налог на доходы физических лиц (НДФЛ) по ставке 13%.

-

Если у вас «серая» зарплата (в конверте), и работодатель не платит за вас НДФЛ, то вернуть вам нечего — налог не уплачивался.

-

Индивидуальные предприниматели на специальных режимах (УСН, Патент, НПД) не платят НДФЛ с доходов от бизнеса, поэтому вычет им также не полагается.

-

Самозанятые освобождены от уплаты НДФЛ, поэтому вычет за обучение не получают.

Вычет — это возврат уже уплаченного вами налога. Если налог не платился, то и возвращать нечего.

-

-

Какие документы нужны и куда их нести?

Основные документы:

-

Декларация 3-НДФЛ (заполняется онлайн в ЛК Налог.ру или в специальных программах).

-

Справка 2-НДФЛ с работы (подтверждает, что вы платили налог).

-

Договор с образовательным учреждением.

-

Лицензия образовательного учреждения (если ее реквизитов нет в договоре).

-

Платежные документы: квитанции, чеки, платежные поручения, подтверждающие факт оплаты.

-

Паспорт.

-

Заявление на возврат налога с реквизитами вашей банковской карты/счета.

Подавать можно тремя способами:

-

Лично в любую налоговую инспекцию (не обязательно по месту прописки).

-

Через личный кабинет налогоплательщика на сайте ФНС (самый удобный и современный способ).

-

Через работодателя (тогда вы получаете вычет не разовой суммой, а в виде освобождения от НДФЛ из зарплаты на несколько месяцев).

-

Источник: https://nastobr.com/articles/nalogovyy-vychet-za-obuchenie-kak-vernut-dengi-potrachennye-na-obrazovanie/

Читайте также:

Консультация специалиста

Документы